Por Rafael Caballero, Director de Consultoría de FICO para México

Imaginemos a un cliente, llamémosle Elena, ella es una profesionista que renta un departamento, ahorra para su primera casa y piensa en cambiar de auto. Tiene buen perfil crediticio y, sobre todo, algo que hace apenas un año casi nadie tenía: un agente de inteligencia artificial que trabaja por ella, optimizando sus ahorros mientras duerme.

No reacciona: anticipa; no piensa en transacciones: piensa en su intención. Elena es una de millones y cada una de esas personas está a punto de tener un agente sentado del otro lado de la mesa, frente a su institución financiera. Hemos cruzado una línea. El cliente del futuro ya no es solamente una persona: es una persona y su agente. Eso deja una pregunta incómoda para los negocios: ¿cómo se toman decisiones cuando hay que negociar no con un cliente, sino con el agente de IA que lo representa?

La mayoría de las instituciones no está lista. Por dentro siguen fragmentadas, con datos dispersos y sin una forma unificada de gobernar su información. No es falta de esfuerzo, de hecho, casi todas experimentan con IA. El problema es el salto de la prueba a la producción. Menos de un tercio de las organizaciones opera la IA de forma efectiva, y sólo una cuarta parte de las iniciativas entrega el valor esperado. El error suele ser el mismo: escalar un sólo modelo grande y genérico para todo, cuando muchos problemas requieren descomponerse en tareas pequeñas y especializadas.

Ahí entra la inteligencia artificial agéntica: redes de agentes que colaboran, cada uno con sus propios datos y objetivos, casi siempre bajo supervisión humana. Esa colaboración ya ocurre dentro de las instituciones: una sola transacción puede activar simultáneamente a un agente de riesgo, uno de fraude y uno de retención, intercambiando contexto en tiempo real. Pero el verdadero giro llega cuando el cliente también trae su propio agente a la mesa. En una demostración reciente, el agente de un cliente solicitó un préstamo automotriz con tres ofertas competidoras en mano; el agente del banco verificó, contraofertó y cerró el trato en poco más de seis segundos,

en una gestión que antes tomaba veintitrés minutos en promedio.

Este cambio erosiona una certeza del sector: que la relación y la marca bastan para retener al cliente. Casi tres cuartas partes de los clientes ya operan con varios proveedores a la vez, y el cambio de institución está en su nivel más alto en diez años. A un agente no le importa la marca; le importa el resultado. La ventaja competitiva ya

no está en la marca, sino en la comprensión profunda y en tiempo real de la intención del cliente.

Esta velocidad trae un problema ineludible: la gobernanza. Coordinar varios agentes multiplica la complejidad, y hoy sólo una minoría de las organizaciones tiene un sistema establecido para gestionarlo. De ahí nace un principio simple: conoce a tu agente. Cada decisión debe poder auditarse, explicarse y, si es necesario, detenerse.

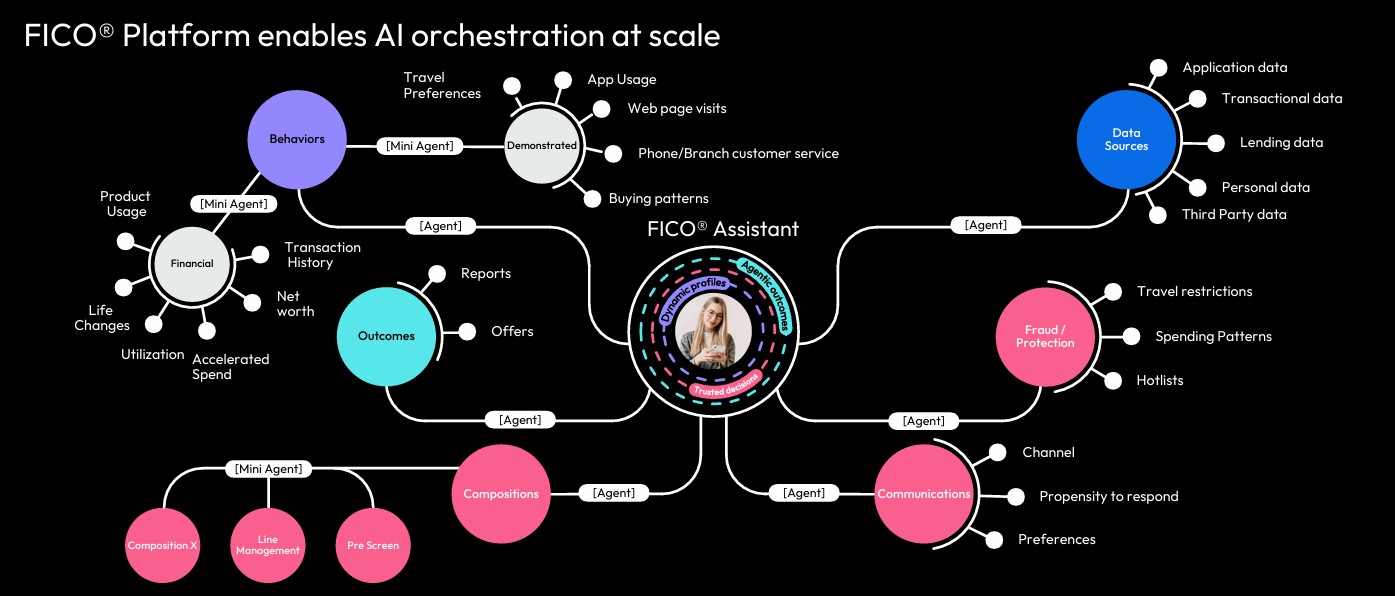

En este punto, compañías de analítica de datos son fundamentales, como FICO que lleva más de seis décadas construyendo su propuesta de valor: puntajes crediticios,motores de decisión, plataformas de gestión de fraude y herramientas de optimización que operan a escala global. Lo que cambia hoy es que esa base predictiva y esos principios de gobernanza se están extendiendo hacia la orquestación de agentes, combinando modelos ya validados con capacidades agénticas nuevas, trazabilidad sobre cada decisión y al humano al mando cuando corresponde. Esa combinación es lo que exige competir en un mundo donde el cliente llega acompañado de su propio

agente.

Nada de esto obliga a empezar de cero. El camino es de evolución, la base construida durante décadas no se reemplaza, se le añade capacidad agéntica, manteniendo supervisión humana en las decisiones de alto riesgo. Lo que no se puede confundir es evolución con lentitud, porque clientes como Elena ya están en camino. La pregunta

para el sector financiero mexicano ya no es si tendrá inteligencia artificial, sino si tendrá las bases —como las que ofrece FICO— para operarla de forma responsable y a escala, antes de que la brecha con lo que el cliente espera sea imposible de cerrar.

Más información sobre FICO:

Sitio web: www.fico.com

LinkedIn: https://www.linkedin.com/